Hushållens skulder bara ökar! Stefan Ingves nedröstad av sin egen direktion och styrräntan chocksänks! Vem tar nu ansvar för att inte hushållens lånefest eskalerar när Ingves som sista bastion för återhållsamhetens röst blivit tvungen att kasta in handduken? Har vi en bostadsbubbla eller inte? ”Den som är satt i skuld är icke fri!” ”Amorteringskrav och bolånetak!” Om inte hushållen börjar amortera utav bara helsike kommer Sverige att bli nästa Grekland om man får tro Anders Borg. Politiker och bankchefer går nästan upp i falsett när de i kör stämmer upp i refrängen att om bara hushållen minskar sina bolån så blir allt bra. De är dock inte helt överens om hur detta ska göras; lagstiftning eller ska bankerna själva ha ansvaret att hjälpa de stackars korkade hushållen som inte förstår sitt eget bästa till en sund ekonomi? Men vad vill kunderna själva, dvs hushållen?

Jag har en hel del invändningar mot hela den här onyanserade debatten. I synnerhet eftersom den inte verkar ta hänsyn till vad kunden (dvs, vi hushåll) vill eller behöver. Det handlar snarare om vad politiker och banker vill uppnå, vilket indirekt naturligtvis även borde vara bra för gemene man, men kan man vara säker på det..? Är det alltid det bästa alternativet att amortera på sina lån när man vill stärka sin ekonomi som enskilt hushåll? Svaret är naturligtvis ett rungande NEJ eftersom det beror på det enskilda hushållets situation, ränteläget, etc. Men vi tar det i ordning…

Är det enbart intressant att titta på hushållens skulder?

”Den som är satt i skuld är icke fri” är ett citat av Ernst Wigforss från 1932 som Göran Persson gjorde populärt igen 1997 när han skrev boken med samma namn om Sveriges finanskris under 1990-talet. Uttrycket är ju naturligtvis sant, men har man verkligen inte någon frihet bara för att man har lån, även om man också har tillgångar? Är det fortfarande en vision för svenska hushåll 2014 att bli helt skuldfria under sin livstid?

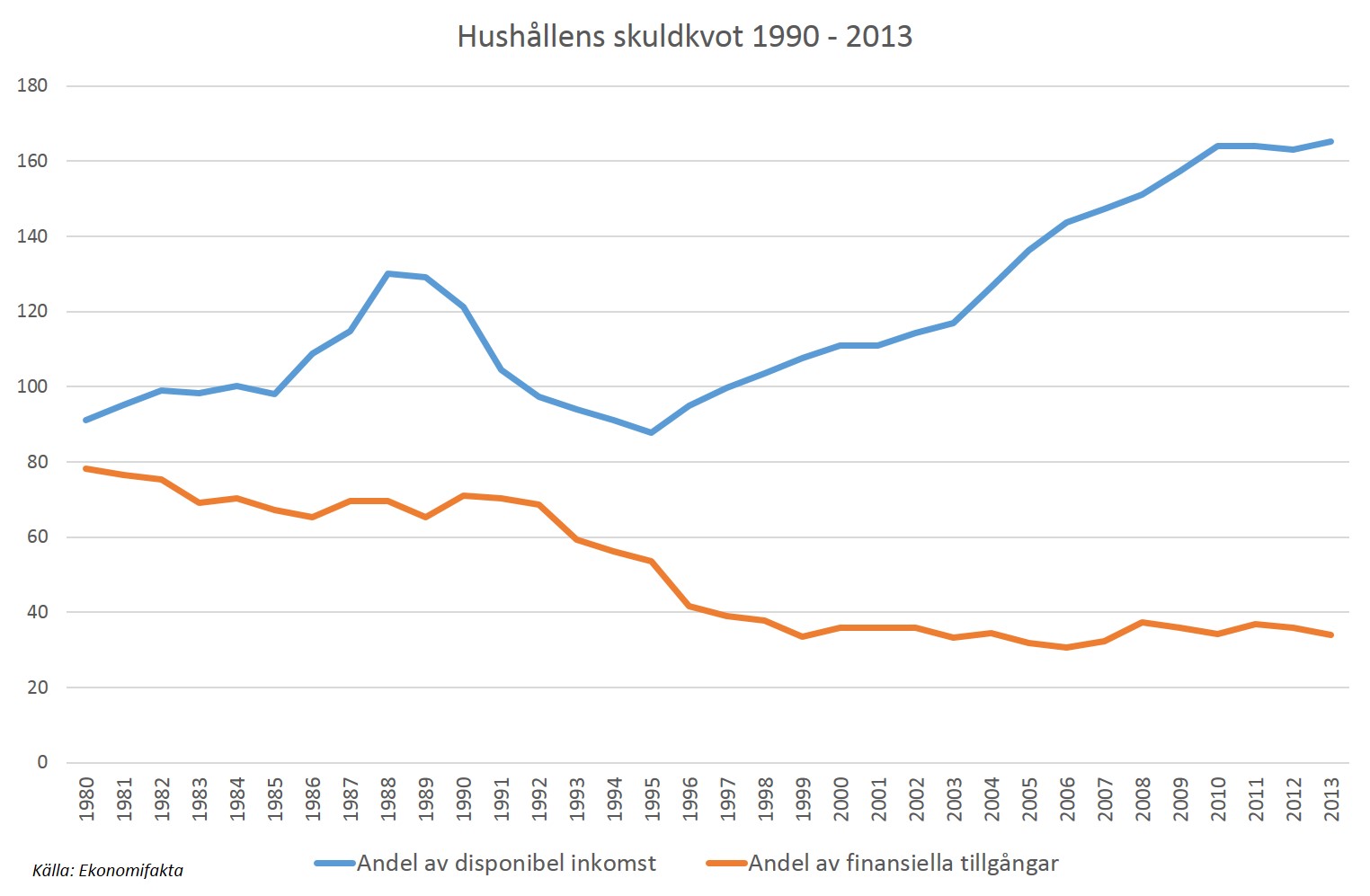

Det mått som mest används och refereras till när det gäller hushållens skuldsättning kallas skuldkvot och det finns två varianter av skuldkvoten. Den ena tittar på ett hushålls skulder i förhållande till deras löpande inkomster (sk disponibel inkomst) och den andra i förhållande till deras finansiella tillgångar där fastigheter, bostadsrätter och sparande i olika former ingår. Tyvärr är det mest den första varianten som används och tittar man enbart på den ser det ut som att samtliga svenska hushåll snart kommer att hamna i TV-programmet ”Lyxfällan”…

Anledningen till att detta nyckeltal sticker iväg beror på den låga räntan. Mekanismen är ganska enkel. Ta till exempel ett hushåll som har en disponibel inkomst som klarar av en räntekostnad på, låt oss säga 3.500 SEK/mån så kan de ta ett lån på 1,2 miljoner om räntan är 5% (inberäknat 30% ränteavdrag). Om räntan däremot är 3% så motsvarar det ett lån på 2 miljoner. Självklart ökar skuldkvoten i relation till disponibel inkomst när räntan sjunker eftersom hushållen tittar på vilka utgifter de klarar av löpande snarare än själva lånebeloppet. De stora hoten mot hushållets ekonomi är därmed om räntan skulle stiga och hushållet inte har några marginaler för detta eller om den disponibla inkomsten skulle minska, t ex på grund av arbetslöshet. Om huset som är belånat skulle sjunka i värde på grund av en bostadsbubbla påverkar det inte det enskilda hushållet om inte något av de två ovanstående hoten realiseras samtidigt.

Anledningen till att detta nyckeltal sticker iväg beror på den låga räntan. Mekanismen är ganska enkel. Ta till exempel ett hushåll som har en disponibel inkomst som klarar av en räntekostnad på, låt oss säga 3.500 SEK/mån så kan de ta ett lån på 1,2 miljoner om räntan är 5% (inberäknat 30% ränteavdrag). Om räntan däremot är 3% så motsvarar det ett lån på 2 miljoner. Självklart ökar skuldkvoten i relation till disponibel inkomst när räntan sjunker eftersom hushållen tittar på vilka utgifter de klarar av löpande snarare än själva lånebeloppet. De stora hoten mot hushållets ekonomi är därmed om räntan skulle stiga och hushållet inte har några marginaler för detta eller om den disponibla inkomsten skulle minska, t ex på grund av arbetslöshet. Om huset som är belånat skulle sjunka i värde på grund av en bostadsbubbla påverkar det inte det enskilda hushållet om inte något av de två ovanstående hoten realiseras samtidigt.

Så låt oss titta på lite övrig fakta och försöka balansera bilden. 70% av alla hushåll äger sina hem enligt Bankföreningen. Av dessa har 96% bostadslån. Det låter ju som att ambitionen att bli helt skuldfri inte genomsyrar enskilda hushålls planer längre och kanske med goda skäl för statistiken visar också att även om hushållens skulder totalt ökar så gör även deras tillgångar det och därför ligger nyckeltalet skuldkvot i förhållande till finansiella tillgångar konstant sedan ungefär år 2000 (se diagrammet ovan). Dvs, det verkar som att hushållen faktiskt skapar ekonomiska buffertar på annat sätt än att amortera på sina bolån, t ex genom sparande i fonder/aktier vilket låter helt logiskt då detta kan vara ett mycket mer effektivt sätt att sköta sin ekonomi samt dessutom skapa valfrihet för framtiden, i synnerhet nu när räntorna är så låga. I Q1 2014 uppgick hushållens sparande till all time high enligt SCB.

Hur blir det för ett enskilt hushåll?

Vi kan ta ytterligare ett räkneexempel för att belysa ett enskilt hushålls valsituation. Säg att ni i ert hushåll har bolån på 2 miljoner. Huset är värt 2,4 miljoner så er skuld till banken motsvarar 83% av husets värde, vilket är på gränsen till vad politikerna och banken tycker är OK utan att behöva amortera. Er bolåneränta är för närvarande 2,2%. Ni har rätt att dra av 30% av era ränteutgifter i deklarationen vilket gör att er månadskostnad efter avdrag för detta lån är 2.567 SEK.

Ni får nu två val.

- Amortera 2.000 kr/mån i 10 år.

- Investera 2.000 kr/mån i aktier/fonder i 10 år.

Låt oss anta att räntorna sakta kommer att gå upp under de närmaste 10 åren så vi räknar på en snittränta för bolånet på 3% vilket då istället motsvarar en månadskostnad på 3.500 SEK. (Styrräntan är idag på 0,25 och det kommer sannolikt gå relativt sakta uppåt framöver.)

Vi kan också anta att ert hus kommer att öka i värde med i alla fall 15% under perioden. (De senaste 10 åren har fastighetspriserna ökat med 43% i snitt för hela Sverige, så 15% är en ganska försiktig uppskattning).

Vi antar att ni i alternativ 2 lyckas att få till 7% årlig avkastning på era investeringar i snitt. (Svenska börsen har ökat 10% i snitt per år exklusive utdelningar sedan 1990 och 6,7% de senaste tio åren trots den största globala finanskrisen på flera decennier 2007-2008..).

Ni betalar också ca 1% i årlig schablonskatt om ni har ett Investeringssparkonto (ISK) eller kapitalförsäkring istället för en vanlig aktiedepå eller fondkonto.

Resultatet av alternativ 1 efter 10 år är:

- Ni har minskat ert lån med 240.000 SEK till 1.760.000 SEK.

- Värdet på huset har ökat till 2.760.000 vilket gör att er skuld nu motsvarar 64%. Banken och staten är nöjda.

- Ni har minskat era räntekostnader med 22.680 SEK under perioden vilket motsvarar ca 95 kr/mån. Räntekostnaden sjunker löpande i snitt med ca 40 kr/mån.

- Ni har inga likvida buffertar om något skulle hända, men en miljon i tillgångar bundet i ert hus.

Resultatet av alternativ 2 efter 10 år är:

- Ni har fortfarande samma storlek på lånet, dvs 2 MSEK men er skuldsättning har minskat till 74% tack vare prisökningen på fastigheten. Banken och staten är ganska nöjda.

- Ni har dock betalat 22.680 SEK mer i räntekostnader under perioden än om ni använt pengarna till amortering, dvs i snitt 95 kr/mån.

- Ni har 338.483 SEK på ert investeringskonto, vilket är 112.097 SEK mer än ni investerat, som ni antingen kan använda till en rejäl amortering på bolånet, en tillbyggnad på huset, några trevliga resor runt i världen, snygga kläder, en ny bil, gå på restaurang, ge till era barn, köpa en ny diskmaskin/tvättmaskin/gräsklippare/etc om den gamla går sönder, nya möbler, betala räkningarna med en period om någon av er skulle bli arbetslös, fortsätta att investera, etc.

Vilket känns roligast? Och om du i scenario 1 skulle bli arbetslös efter 10 år, tror du att banken skulle låta dig låna lite på huset då för att betala räkningarna under en period? Nej, precis som Mark Twain sa; ”en bankir är någon som lånar ut ett paraply till dig när solen skiner, men vill ha tillbaka det så fort det börjar regna”…

Nätmäklarna Avanza och Nordnet har tillsammans ca 700.000 kunder i Sverige. De vanliga bankerna har hyfsat bra tjänster för att enkelt köpa och sälja fonder och aktier på internet (dock är det dyrt och de har dåligt utbud av fonder..). Men det är inte längre som det var för 20 år sedan när man var tvungen att sätta upp ett VP-konto hos VPC via sin bank för att överhuvudtaget kunna handla med aktier. Idag går en transaktion på nolltid på din dator istället för att behöva ringa till din bankman som skulle lägga in ordern och sedan tog det flera dagar innan det var färdigt och ditt VP-konto var uppdaterat. Administrationen kring att deklarera ska vi inte tala om…

Det är inte så konstigt att generationerna innan oss hade som målsättning att bli skuldfria eftersom räntorna var högre och alternativen för högavkastande alternativ till amortering var få och krångliga. Men nu? Är det kanske troligt att många hushåll har insett detta och när bolåneräntorna ligger ned mot 2% helt enkelt inte är intresserade av att amortera flera tusen för att sänka sina löpande kostnader med någon hundralapp i månaden? Jag tycker nog att det beteendet verkar rationellt snarare än riskfyllt… Tyder på att hushållen tar ansvar för sin enskilda ekonomi även om vissa nyckeltal på makronivå ser farliga ut i ljuset av historien.

Farligt att dra alla över en kam

Jag tycker också att politikerna borde veta bättre än att använda totalsiffror och totalsnitt när de pratar om den här typen av frågor. Man kan ju få uppfattningen att ALLA hushåll måste amortera bort sina lån så fort som möjligt. Istället är det ju troligt att det finns hushåll som har stenkoll på sin ekonomi och bevisligen finns det hushåll som är helt aningslösa i frågan (se Lyxfällan!). Sannolikt finns det också en hel del hushåll däremellan. I Riksbankens ekonomiska kommentar nr 1 har de tittat på hushållen utifrån olika perspektiv som inkomst, ålder och geografi. Tyvärr finns inte uppgift om utbildning i datat, men det är ju inte direkt en överraskning att hushåll med låga inkomster som är mellan 25-35 och bor i Stockholm i snitt har en hög skuldkvot. Frågan är dock om alla i denna grupp är en riskgrupp för att skapa en ny finanskris? Eller består den av många duktiga människor som precis är klara med sina utbildningar, fått sina första jobb, behöver någonstans att bo och inte har något direkt sparkapital (för att mamma och pappa har lagt pengarna på att amortera på huset…?) och är attraktiva på en stark geografisk arbetsmarknad?

Precis som när det gäller politikernas högstämda tonläge i debatten om ungdomsarbetslösheten kanske även denna amorteringshets är baserad på lite sneda eller obalanserade nyckeltal? I sin iver att skylla på varandra skapar de felaktiga bilder om hur ungdomsarbetslösheten verkligen ser ut. Denna utmärkta artikel från SCB visar t ex att den verkliga ungdomsarbetslösheten är ca 12% snarare än 25. Det är också tydligt att ungdomar som inte klarat gymnasiet, har invandrarbakgrund eller någon funktionsnedsättning är de verkligt drabbade grupperna. Vore det bättre att sätta in verksamma insatser för att stötta dessa grupper istället för dra alla ungdomar över en kam kanhända..?

Samma resonemang borde kanske gälla avseende debatten om att ”hushållen” har stora skulder? Vore det bättre att istället fokusera på de hushåll som verkligen är i riskzonen och ge dem bättre opartisk rådgivning i att hantera sin ekonomi, typ á la Lyxfällan, innan de helt kört i diket? På lång sikt kanske det också vore bra att säkerställa ordentlig utbildning i hushållsekonomi redan i skolan? Precis som Tobias Schildfat skriver i sin utmärkta bok ”Vägen till din första miljon – alla kan bygga en egen pengamaskin” har han trots grundskola, ekonomisk linje på gymnasiet och civilekonomutbildning på universitetet egentligen inte fått någon direkt utbildning i hur man bygger en egen stark ekonomi. Nu är han född 1975, men jag tror faktiskt inte att det finns i dagens skola heller…

Vad har bankerna för incitament att minska bolånen?

Nästa intressanta del i debatten är ju hur denna ”amorteringskultur” ska skapas enligt politikerna? Lagstiftning eller ska bankerna ta ledningen i frågan av ren självbevarelsedrift för att undvika att politikerna lägger sig ännu mer? Anders Borg drömmer om en finsk modell som baseras på annuitetslån där hushållen betalar tillbaka sina lån på max 40 år, men är det en rimlig vision? Varför skulle man vill man binda i princip alla sina tillgångar i sitt hus eller bostadsrätt även när man börjar bli lite till åren? Självklart vill man ha lägre boendekostnader när man blir äldre och troligtvis inte har samma inkomster som när man jobbade, men nog vore det kul att ha lite pengar på ”kulkontot” också? Räcker inkomsterna till att både amortera och spara vid sidan? Om vi skulle ta exemplet ovan så skulle en annuitetsmodell med återbetalning på 40 år leda till en månatlig utgift på ca 7.200 SEK om vi räknar på en snittränta om 5% över den här perioden…

Nästa intressanta del i debatten är ju hur denna ”amorteringskultur” ska skapas enligt politikerna? Lagstiftning eller ska bankerna ta ledningen i frågan av ren självbevarelsedrift för att undvika att politikerna lägger sig ännu mer? Anders Borg drömmer om en finsk modell som baseras på annuitetslån där hushållen betalar tillbaka sina lån på max 40 år, men är det en rimlig vision? Varför skulle man vill man binda i princip alla sina tillgångar i sitt hus eller bostadsrätt även när man börjar bli lite till åren? Självklart vill man ha lägre boendekostnader när man blir äldre och troligtvis inte har samma inkomster som när man jobbade, men nog vore det kul att ha lite pengar på ”kulkontot” också? Räcker inkomsterna till att både amortera och spara vid sidan? Om vi skulle ta exemplet ovan så skulle en annuitetsmodell med återbetalning på 40 år leda till en månatlig utgift på ca 7.200 SEK om vi räknar på en snittränta om 5% över den här perioden…

Att låta bankerna ta ansvar för att få ner nivån på hushållens bolån utan någon form av tvingande lagstiftning tror jag är som att göra räven ansvarig för att vakta hönshuset – de räntor som hushållen betalar för sina lån är ju faktiskt en av de största intäktsposterna för en bank! Även om bankcheferna Falkengren, Wolff, Boman och Clausen tycker att det vore bra med inte alltför högt belånade hushållskunder i ett samhällsperspektiv så utgår jag ifrån att bankernas kontorschefer först och främst mäts på intäkter (dvs de räntor och avgifter som vi kunder betalar) och inte kundstockens skuldsättning i relation till tillgångens värde i snitt. Sannolikt mäts de även på kreditförluster, men som till och med Svenska Bankföreningen skriver anses svenska hushåll som mycket säkra krediter. Frågan är ju vad som händer om utlåningen minskar på grund av högre amorteringar och bankens intäkter därmed skulle minska? Kommer det inte bli annat ljud i skällan hos aktieägarna då?

Till slut…

- Moderna svenska hushåll drömmer inte nödvändigtvis om att bli skuldfria genom amorteringar på bolån – de vill ha en bra ekonomi med valmöjligheter, vilket internet och avregleringar av den finansiella sektorn gjort möjligt!

- Att sänka sina kostnader med ca 40 kr/mån är inget sparande utan kommer att ätas upp av ökad konsumtion. Om politiker och banker vill hjälpa hushållen att bli mer motståndskraftiga i dåliga tider så hjälp dem att bygga buffertar i form av tillgångar som relativt snabbt kan omsättas i likvida medel istället för att uppmuntra dem att låsa in allt i boendet.

- Om det finns en oro att hushåll inte kan sköta sin ekonomi – satsa på utbildning redan från grundskolan istället!

- Är politikerna inte tillräckligt smarta som bara går på traditionella nyckeltal utan djupare omvärldsanalys eller gör de det för att det tjänar deras syften? Om de vill få hushållen att agera på ett specifikt sätt så måste det även vara bra för de enskilda hushållen, och inte bara på 10 års sikt eller lagom till pensionen…

- Banker är vinstdrivande företag med ett något större samhällsansvar än andra företag, men om ansvaret inte är tydligt reglerat kommer vinsten att komma först. Banker lever på att låna ut pengar, låt oss inte glömma det!

Som kuriosa kan namnas att i Dagens Industri idag är det en artikel där de utvärderar bankernas nya amorteringsrekommendationer. Dessa har tillkommit på uppdrag av finansinspektionen. Det visar sig att det är väldigt stor spridning mellan bankernas riktlinjer. Dock verkar alla tycka att alla alltid ska amortera, men i olika grad. T ex ett seniorpar med små lån, en obelånad sommarstuga och låga inkomster tycker alla banker ändå ska amortera enligt riktlinjerna… I rest my case…